“5G”毫无疑问是当前无线通信领域最热点的话题,Sub-6GHz的产品已经上市,毫米波频段也在推进,虽然这是一个长期过程,但市场早已疯狂。

作为5G基站侧的核心器件,射频放大器正在提出更高要求,也必须有新的技术路线;宽禁带半导体材料的发展,GaN器件成为替代传统LDMOS的最佳选择,也是我们关注的重点方向,投资潜力巨大。

以下资料来源:华泰证券

射频功率放大器是无线发射机的核心部件,用以使无线信号具备足够的发射功率向外辐射。目前基站用功率放大器主要采用基于硅的横向扩散金属氧化物半导体(LDMOS)技术。

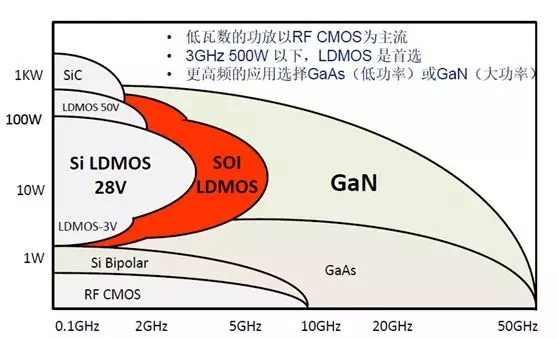

LDMOS有局限性,氮化镓(GaN)成为中高频段主要技术方向。未来5G商用频段主要在3.5GHz附近,LDMOS技术在高频应用领域存在局限性:LDMOS功率放大器的带宽会随着频率的增加而大幅减少,LDMOS仅在不超过约3.5GHz的频率范围内有效,因此在3.5GHz频段LDMOS的性能已开始出现明显下滑。除此之外,5G基站AAU功率大幅提升,单扇区功率从4G时期的50W左右提升到5G时期的200W左右,传统的LDMOS制程将很难满足性能要求。

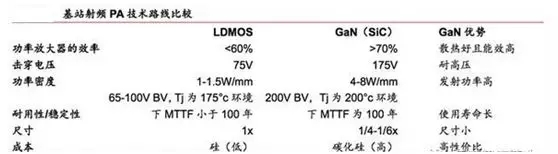

随着半导体材料工艺的进步,氮化镓(GaN)正成为中高频频段PA主要技术路线,GaN技术优势包括能源效率提高、带宽更宽、功率密度更大、体积更小,使之成为LDMOS的天然继承者。

频率/功率与材料最佳选择示意图

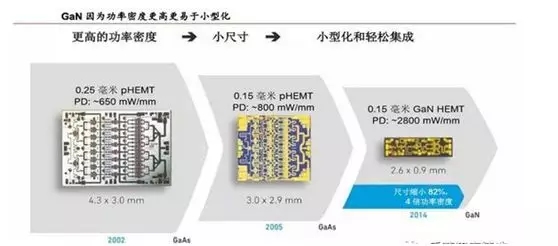

Massive-MIMO天线要求器件小型化,GaN尺寸为LDMOS尺寸1/6至1/4。GaN相比LDMOS每单位面积可将功率提高4到6倍。也就是说,相同发射功率规格下,GaN裸片尺寸为LDMOS裸片尺寸的1/6至1/4。

受基站内功率放大器尺寸要求和材料能量密度的限制,LDMOS在3.5GHz附近最大发射功率会大幅度下降,导致需要更多LDMOS器件,基于此,GaN具有更高功率密度特性,能够实现更小器件封装,因而非常适用于5G的Massive-MIMO天线系统。

参考目前实验5G基站的上游采购价格,目前用于3.5GHz频段的5G基站,采用LDMOS工艺的功率放大器单扇区的价格大约超过了400美金,采用GaN工艺的功率放大器价格更是超过了700美金。而当前4G功放单扇区的价格200美金左右,5G功率放大器的价格达到了4G时期的2~3.5倍。

GaN技术虽然性能出众,但考虑到GaN昂贵的成本,预计初期5G功率放大器可能会以LDMOS与GaN混合为主,随着成本的不断下降,后续逐渐被GaN完全取代。

考虑到功率放大器行业的垄断性,我们预计5G规模建网期间降价空间比较有限。

预计功率放大器市场空间大幅增加

在4G建设高峰期,国内市场平均每年功率放大器的市场空间约在42亿元。考虑到单站功率放大器价格的大幅提升,到了5G时代,单站价格的大幅上涨将推动功率放大器的总市场空间大幅提升,假设5G建设周期为2020-2025年,预计建设高峰期(2020-2023)宏基站功率放大器市场空间每年可达约108.2-188.9亿元,相较4G规模建设期,市场空间同比增长158%-350%。

国内稀缺功率器件标的正寻找A股上市

传统基站功率放大器领域,主要由恩智浦(NXP)、飞思卡尔(Freescale)和英飞凌(Infineon)三家公司垄断,2015年NXP完成收购Freescale,为了规避反垄断调查,NXP便将自己的RFPower部门以18亿美元的价格出售给国内的北京建广资本,收购的恩智浦RFPower部门现改组为Ampleon公司,截止到2016年底,Ampleon在全球基站功率放大器领域的市场占有率达到了约38%,排名世界第二。

2018年6月,国内A股上市公司旋极信息发布公告,与合肥瑞成股东之一北京嘉广资产管理中心签订《合作意向书》,拟购买其持有的合肥瑞成股权,从而间接收购Ampleon股权。

未来,随着毫米波等高频段技术的成熟,GaN作为主流技术将成为必然,化合物半导体相关产业链公司将深度受益。