举国战略,投入从来不是问题,预计超过 2000 亿元的国家集成电路二期基金、阿里收购中天微、董明珠再投 500 亿做芯片……从国家层面到地方政府和行业巨头,都纷纷以投资行动参与着这一场大国角力的白刃战,很多机构欢呼这是半导体投资最好的年代;然而用搞原子弹、搞京东方的办法就能砸出一个半导体后发优势么?众多产业人士摇头叹息;更何况一夜之间,一支支伪硬件开发团队,一个个漫天估值的项目,一家家半路出道的投资机构,都纷纷破土而出,招摇过市,呼风唤雨——这也正是得彼最大的担忧:未来的 5 年或 10年后,当盛宴散去,东方欲晓,言犹在耳,却只留下满桌满地的杯盘狼籍和头痛欲裂的宿醉,我们将不得不面对半导体投资最坏的结果!

外有遏制,内有虚火,如何趋利避害,化危为机?抽丝剥茧,让我们先从几个主要方面来看看差距究竟何在?

-

晶圆生产

全球晶圆代工市场正持续保持超过5%的年增长率。中国虽正在积极增加先进技术12英寸晶圆生产,28nm工艺现在也已经成熟。然而,相比之下,TSMC(台积电)7nm成熟工艺将2018年实现,并将于2021年量产5nm工艺晶圆;

-

无晶圆芯片设计公司(Fabless IDH)

得益于国家大政策的强大驱动力及市场驱动,无晶圆芯片设计公司数量在短期内持续增加;与此同时,IP的创新加速、质量提升和数量增加,得益于由应用带动的、在系统级创新的需求增加,这方面中国有创新贴进市场的优势。但是,受限于整体产业链特别是晶圆代工工艺的影响,我们在传感器,高功率分立器件,混合工艺产品等方面的技术创新仍远远落后于欧、美、日、韩。

-

数字电路与模拟电路

在数字电路工艺制造技术上,中国正在缩小与全球顶级公司的差距,但是在模拟工艺以及模数混合工艺的制造方面,当前在国内还没有一家能够提供稳定生产工艺的晶圆代工厂,也没有能够提供满足汽车级要求的晶圆代工厂,这完全限制了功率器件、高频模拟器件、高精度混合电路等应用领域的创新。

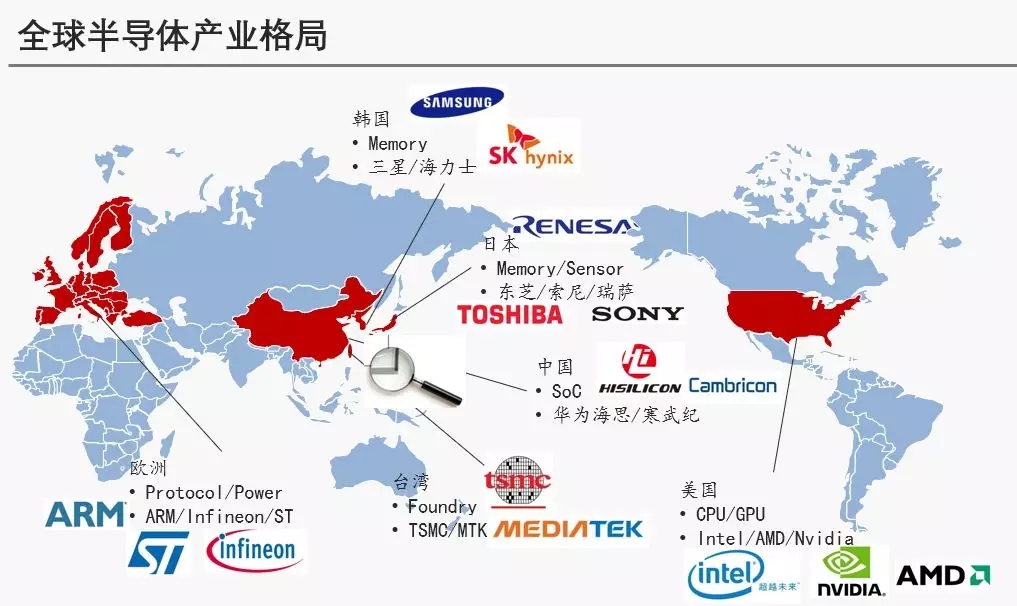

相关权威统计表明,目前中国半导体市场需求规模占全球 41%,可中国的半导体产业供应却只能达到 12%;这其中,属于产业顶端的无晶圆芯片设计公司销售额占全球的 11%,而位于底部的纯晶圆代工厂更是仅占全球的 7%。这是一组有双向说服力的数据,一方面,“罗马不是一日建成的“,差距实在明显,产业追赶不可能靠砸钱一蹴而就。但同时也说明无论从横向还是纵深,中国半导体可选赛道多、可追赶空间巨大;另一方面,未来在“开放与对抗并存“的格局下,中国旺盛而具体的市场需求仍将长期是最强大的引导力量,各个核心环节的生长潜力巨大,因此我们虽然没有资本夜郎自大,但也完全没有必要凄凄切切、妄自菲薄。不论是长期跟跑、弯道超车,还是变道冲刺,首先要明确的,还是自己的位置、潜力和应对策略。

-

电源管理技术

环顾全球,电源管理技术正在向高耐压,大电流,高动态响应,高效率和高系统集成方向发展。随着磁性材料工艺技术的进步,已经有公司推出电源SiP(系统级封装);在小功率应用领域会出现电源系统级芯片,在单颗晶片上同时集成控制部分,功率部分和电感。投资机构应积极发掘和投资掌握核心BCD技术的半导体公司,关注在被动器件的创新技术。

-

围绕新能源汽车布局

新能源汽车驱动大功率半导体器件(SiC,IGBT,)、传感技术(毫米波雷达,ToF, 磁性传感器, MEMS等)、车身控制及信息安全等的需求。汽车级芯片的核心在于如何能从IP、设计、生产工艺和测试封装整个系统的控制来确保产品的可靠性。这些核心技术目前仍掌握在欧美日系半导体的IDM,国内系统级的人才是凤毛麟角。利用独有的全球范围产业资源,认真挑选和甄别在汽车电子领域的优秀人才和创新企业将是投资机构的最佳突破口。

-

智慧社区和智慧工业

智能终端的核心有MCU、传感技术、控制执行单元、边缘计算以及随着某些细分市场的爆发增长的系统芯片。聚焦在核心部件上投资,同时在应用领域关注细分垂直应用的系统创新项目,从底层器件到上层应用应是投资的布局重点。

-

物联网、5G、个人消费升级

物联网的发展,5G的实现,个人消费升级的需求,这些都必将对底层芯片(传感器、光器件、无线充电Rx端芯片等)带来巨大的技术升级推动。围绕正在出现的生态圈发展,聚焦已经明确应用场景的技术及产品,也是投资机构应该抓住的投资机会。

在理解上述技术突破口的选择时,应该站在全球高技术产业动态博弈的立场去思考。首先全球半导体产业的分工合作、供需依存是不争的现实,一国长期垄断的技术产品不可能存在。在全球半导体生态圈中,任何国家单独抽离,隔绝与外界联系,都无法独善其身地生存;其次技术领先是有保鲜期的,产业化、市场化才是在竞争中锁定利益的最佳途径,对抗和遏制本质上还是一种合作中的博弈。因此,如何立足国内市场需求,合纵连横,引导美欧日韩及台湾等地半导体企业开展尊重知识产权的良性合作,是有理性基础的;与此同时,寻找中国最接近市场及需求提升的领域,组织全球技术成果,加大资本投入,通过创新研发实现系统解决和服务的能力,并在市场应用中迅速回馈壮大,才是中国半导体企业健康成长的必由之路。

面壁十年,终图破壁

中兴事件之后,国人痛心疾首于中国高科技基础产业的虚弱,甚至声讨房地产和电商,意思是短期的利益导向使资本过份追逐制造泡沫,却忽视了基础研究等国之利器的持续锻造。这确实是痛苦的现实,但换一个角度看,也正说明了我们长期的科技跟随战略取得了长足的进步,引起了市场领导者的警觉。中国产业界著名的“笨小孩”任正非不久前承认,“随着逐步逼近香农定理、摩尔定律的极限,面对大流量、低延时的理论还未创造出来,华为已感到前途茫茫,找不到方向”;他认为随着进入无人领航的行业无人区,华为跟着人跑的“机会主义”高速度会逐步慢下来,创立引导理论的责任已经到来。由此可见,中国半导体产业当前遭遇的挑战,仍然涵盖在人类科技进步的基本规律之中。

关于投资,最基本的理论模型就是风险与收益对称。相对于国家和华为投资基础研究,大资本投资晶圆、封测、存储,得彼作为中小规模的社会资本,看中的是轻资产、重研发的芯片设计和应用开发领域投资,在我们看来,半导体国产替代是不可能改变的大趋势,中国半导体各个细分市场未来五年十年会出现几十家上市公司,芯片延伸的高速通信、电动汽车/智能驾驶、智慧终端、智慧家庭/城市等产业会成长出几百家上市公司,其中更会有十倍量级的成功专用芯片设计公司和方案设计公司被这些上市公司并购,而这些现在还在蹒跚起步的,分布在各条产业链上的万千成长企业,就是我们最理想的目标投资对象。

种地的人说十年树木,做研发的人说板凳要坐十年冷,干事业的人说面壁十年图破壁,谋复兴的人说十年生聚,十年教训!其核心要义都在于说明事物发展有其内在规律,以及积累和坚持的重要性。在得彼来看,做高科技投资,更要有长期的定力和耐心,不可急功近利,心浮气躁。海思于2004年正式成立,历经11年,直至2015年才跻身全球第六IC设计商。科技研发的成功,绝无一蹴而就。成功的半导体投资,必定深耕半导体产业,以专业领域的长期实践经验和全球视野为基础去进行项目发掘和价值判断;以布局产业链的长期思维去构建产融结合的支持体系,以精英分享的机制吸引人才打造最出色的专业团队。下笨功夫,想笨办法,做长远事。假以十年,必有所成,必得厚报!老天爱笨小孩!